德国的房地产价格继续上涨,与此同时,推动房价上涨的动力-低利率-却在消退。在经历了2021 年底的长期停滞后,德国房贷利率在年初开始明显上涨,2月初发生了真正的飞跃:10年期房贷的平均利率在几天内从1.2% 左右上升到1.6%。Interhyp 私人客户业务董事会成员 Mirjam Mohr 表示:“许多专家没有预料到德国房贷利率增长速度会如此之快。”

市场研究公司Empirica的经济学家兼首席执行官Reiner Braun认为,德国房地产价格暴涨不再具有真实、可靠的基础。长期以来,他一直指出德国房产购买价格和租金之间的差距越来越大:“如果购买价格的上涨速度快于租金,那么这最初通常能从利率下降得到证明。” 而现在利率上涨,租金要同时大幅上涨,才能证明房价上涨或房地产现金价值的进一步上涨是合理的。而德国的现实是收入缓慢增长,而租金则在严格监管措施影响下不能大幅上涨。

换句话说,如果房贷利率上升,以非常高的价格(例如预期年租金的30或40倍)购买公寓的人正在承担越来越大的风险。而且,与能源相关翻新义务也会给房价带来严重压力。

德国央行参考了德国Pfandbrief银行协会的数据,宣布德国去年房价上涨了 11.3%(上一年:7.5%)。

金融监管机构也对房地产被高估持批评态度。欧洲系统性风险委员会警告说,德国必须采取更多措施来控制价格。金融监管机构 BaFin 已将所谓的反周期资本缓冲从零提高到0.75%,这样银行必须建立更高的危机缓冲金额。此外,还将为建筑贷款引入 2% 的特殊系统性风险缓冲。这就意味着德国银行对于发放贷款会更谨慎。

虽然和历史最低利率期相比,德国房贷利息已经有了大幅增长,但是总体还是比较低的。欧洲央行因为乌克兰战争已经表态要把加息推迟到今年第四季度,但是在欧洲高通胀影响下,加息迟早会到来。但是加息预期要影响到房产价格还有比较长的时间,而且,大部分专家都仅仅预期德国房价增长会放缓,并不认为房价有很大的降价空间。所以对于刚需的自住房来说,暂时无需考虑房价被高估的风险,即使利率上升,德国房价继续上涨。

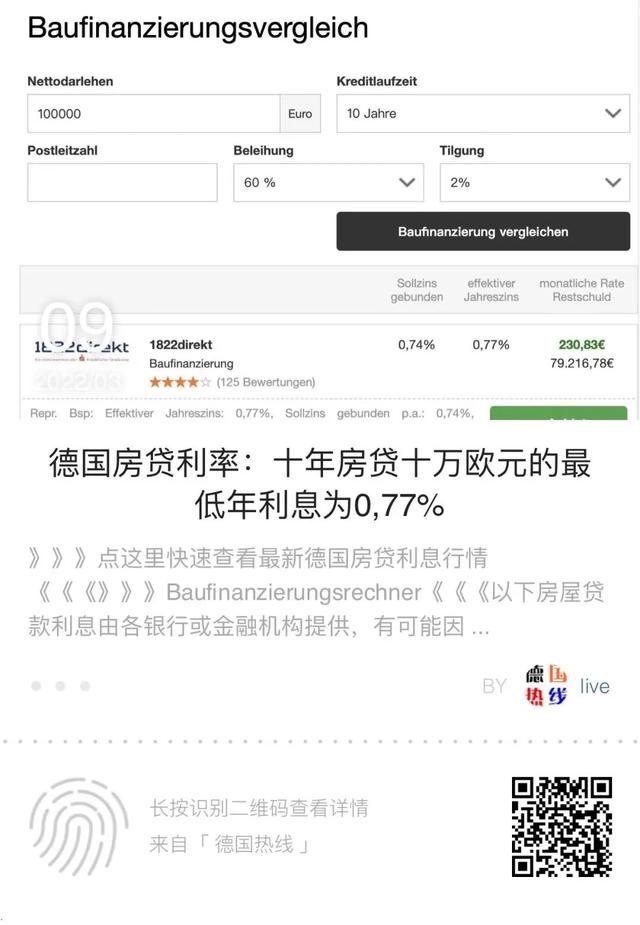

德国的抵押性房贷和消费型贷款不同:在贷款还清前,房屋是贷款的抵押物,如果还不起贷款了,银行有权拍卖抵押的房子。而且贷款合同中的利息只是固定在贷款期内的利息,合同贷款期结束,不一定债务完全还完了,有可能还要继续申请后续贷款。目前德国房贷利息虽然比之前有所上涨,但10年期10万房贷的利息也只要0.74%起,和几年前相比或者和将来相比(欧洲央行在高通胀打击下总会加息的),目前还是相当便宜的。具体可以看下面的房贷比价器。

使用无须实名的阿里云国际版,添加 微信:ksuyun 备注:快速云!

如若转载,请注明出处:https://www.hanjifoods.com/2359.html

相关推荐

-

轻量服务器做网站访问量(轻量化web服务器)

一、无限、高品质的流量来自哪里,又该如何留住 1. 无限、高品质的流量来自哪里 答案是搜索引擎。 来自搜索引擎的流量,是用户主动行为。流量精准,连绵不绝。 只有流量就足够了吗?不够…

-

腾讯云轻量应用服务器mysql(腾讯云轻量应用服务器控制台)

与自建数据库相比,采用云数据库的优势是减少对数据库的运维任务。 云数据库支持MySQL、SQL Server、MongoDB等多种数据库类型。 下面看看如何设计高可用的云数据库。 …

-

轻量云服务器带宽(云服务器最大带宽)

短视频盛行,视频直播几乎每个人都会接触到,相信搭建直播平台也有很多人想过,但这确实是一个比较复杂的事情,想要顺利搭建一个流畅的直播平台,还是有很多需要注意的因素。下面我们来说说直播…

-

国外vps哪家比较好(国外vps是不是能直接上外网)

前言 经过Linux基础 个人VPS安全的相关设置,相信你的VPS的安全性已经大在地提升了。同时你对linux命令的使用应该也更加熟悉了!如果你使用的是国外的VPS和域名,甚至不需…

-

2核4g轻量服务器开几个传奇(服务器2核4g和1核2g)

前言 2003年,小虫站长租用了虚拟主机。 2005年,由于访问人数增加,组装了一台1U服务器(P4/3.0G,4GBX2内存,160GB硬盘X2 做RAID1)拿去托管,成都电信…

-

阿里云轻量服务器被黑(阿里云服务器真垃圾)

更换IP 目前有两种变更带宽计费的方式,可以尝试变更为按量付费后更换IP,一种使用 续费降配 功能,在续费的同时变更公网带宽的计费方式。进入新计费周期后变更才会生效。适用于包年包月…

-

虚拟主机月付,虚拟主机怎么买

VPS主机、云主机和虚拟主机供应商——当决定购买何种形式的虚拟主机服务时,首先应该思考的是,企业将拥有何种类型的在线存在? 作为小企业或企业家,是否希望用网站来宣传和补充一个已经建…

-

国际轻量服怎么解决服务器维护(国际服服务器维护中怎么解决)

互联网时代,无论是个人还是企业,都在使用服务器。在使用服务器的过程中,可能大家都会遇到这样那样的问题,服务器虽然出现故障的情况比较少,但也不是百分百的不会出现。服务器故障出现之后,…

-

达龙云电脑怎么收费,达龙云电脑怎么样

在疫情常态化背景下,远程办公等非聚集式的新办公模式逐渐受到企业青睐。客服行业作为典型的劳动密集型职业,高度依赖于统一部署的客服系统,现场坐班已成固定模式,灵活调整工作模式对于企业而…

-

挂机宝vps免费,挂机宝vps远程登录

导读:IP 属地上线后,不少网友就发现一些知名账号的归属地非常不稳定,引发了热点讨论,导致微博从今天开始,包括名人、明星、企业等在内的账号将不再显示IP归属,那么IP归属功能的真正…