国内云计算市场正风起云涌,阿里云、腾讯云、华为云、中国电信天翼云、百度智能云等巨头已纷纷站到舞台中心,围绕市场份额和商业化进行激烈地角逐。我们特别推出“云端角逐”专题,为你揭晓云计算市场的风云变幻。

作者 | 李敦敏

编辑丨韩忠强

豆瓣崩了、钉钉崩了、腾讯会议崩了……

细数这一年,各类知名APP(应用软件)崩溃屡上热搜的不在少数,似乎有一种哪个知名APP不崩溃,都不算顶级APP的即视感。

这些我们熟知的应用软件动辄“崩溃”,其实与背后的底层基础设施“云计算”有密切关联。作为系统崩溃的鼻祖级产品“淘宝”背后,每年“背锅”的正是负责服务器承载能力和扩容的阿里云。

诞生于2009年的阿里云,起家最早,目前份额位列公有云市场第一,但云计算主要是TO B的生意,它比拼的不仅仅是技术,竞争非常激烈。这也是为什么华为云、天翼云能够迅速进入前三,再加上腾讯云、百度智能云、金山云等后来者的追赶,阿里云稳住龙头地位并不轻松。

在今年11月3日的云栖大会上,阿里云宣布自研CPU(中央处理器)倚天710已大规模应用,阿里云未来两年20%的新增算力将使用自研CPU之外,还成立了“数字政务创新联盟”等等。

而这样的举措,表面上好像是呼应着阿里云第三代掌门人张建锋,在6月份阿里云峰会所提到的那句“Back to Basic”。但“Back to Basic”标语的背后,更像是张建锋对阿里云商业化的焦虑。

2022年初,前华为中国政企业务总裁蔡英华出任阿里集团资深副总裁、阿里云全球销售总裁,以及在新一轮组织架构调整中,制定了更加To B的销售组织架构,强调“伙伴优先”的战略。

这一系列动作,更反映了阿里云从底层技术云服务商转向商业化变现的急迫。

01、连亏12年后

质疑,始终伴随着阿里云这13年的发展。

自2008年阿里云的工程师敲下第一行“飞天系统”代码后,铺天盖地的“阿里为什么做云计算”质疑便从未断过,而看热闹、唱衰的行业人士更是不少,甚至微软亚洲研究院的副院长王坚在来到阿里云后,也一度被人称为“骗子”。

伴随着一路质疑,阿里云也在不断创造一个又一个新技术概念,并成为国内云计算赛道的拓荒者。从提出“去IOE”概念、“DT时代”、“五新”、“城市大脑”到成立达摩院、半导体公司“平头哥”,再到2022年公布的自研CPU倚天710大规模部署等,阿里云都是绕不过去的标杆。

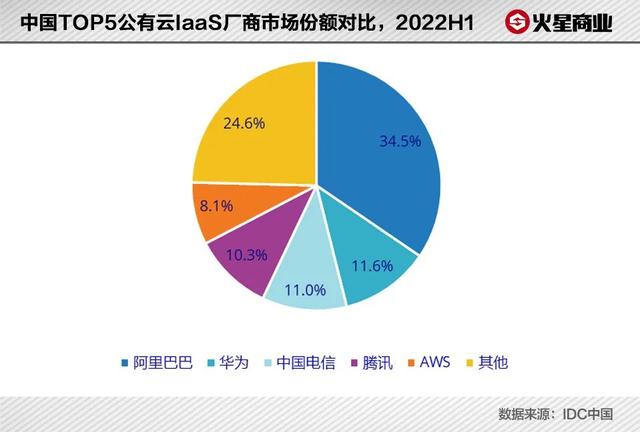

根据国际数据公司IDC发布的2022年上半年中国公有云服务市场份额,在IaaS(基础设施即服务)市场,阿里云遥遥领先,占据34.5%的份额,是后三位华为云、天翼云以及腾讯云的总和。

除了IaaS,云计算的另外两种主要服务模式是PaaS(平台即服务)和SaaS(软件即服务)。其中,laaS主要是面向大众的公共云,PaaS是由专业平台服务商运营的公共平台服务云,而SaaS则主要是面向政府和企业业务的软件和业务服务云。

打个比方,如果说IaaS相当于是云计算市场中的水电煤,那么PaaS就是通过各种方式去“加工”它们的过程,SaaS就是你在超市看到的矿泉水、酒或其他饮料,以满足不同用户的个性化需要。

归根结底,云计算本身是互联网的延续,是通过软件定义硬件方式,将互联网的商业模式从卖设备转变到了卖服务,企业如果需要网络、计算、存储资源,不再需要购买服务器,而只需要买云服务。对于个人而言,以往我们需要存储在U盘里的重要资料,而现在只需要在网盘/云盘存储即可。

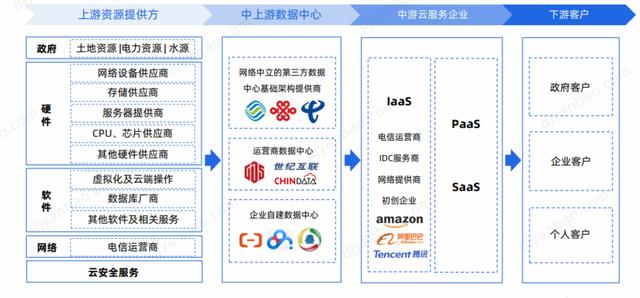

(云计算产业链,资料来源:光大证券研究所,CSDN)

用“阿里云之父”王坚的话说:“什么样的云计算状态才算得上好的公共服务,如果还是用电来打比方,那就是能够用、便宜用、安心用。”

而被称云计算产业链中关键基础设施的IaaS,基本都是巨头的游戏,因为需要在固定资产上大把投钱,亚马逊云也是自2006年开启云计算后到2015年才首次扭亏。而阿里云则是国内最先开辟这一市场的玩家,在连亏12年后,阿里云如今已经成为阿里巴巴集团业绩的“亮点”。

根据阿里巴巴发布的2022财年(对应自然年2021年4月~2022年3月)第四季度及全年财报,截至2022年3月31日止的12个月里,阿里巴巴的营收为8530.62亿元,同比增长19%。其中,阿里云在2022财年中取得了745.68亿元的收入,首次盈利11.46亿元。

不过,云业务的收入在持续高增长后有失速趋势。2022财年,阿里云各季度收入分别为160.51亿元、200.07亿元、195.39亿元、189.71亿元,同比增速分别为29%、33%、20%、12%。

这一增速下滑早已初见端倪,自2018财年阿里云达到101%的增速后便一路走低,截至2022年二季度末,增速仅为10%。

当然,云增速放缓并非只有阿里云一家。华为云在2020年同比增速168%,2021年则骤降到34%;腾讯也在2022年一季报显示,包含云业务的金融科技与企业服务板块同比增长10%,是该板块单独披露收入以来的最低增速。

阿里云之于阿里集团的重要性不言而喻,今年阿里将三大战略升级为“消费、云计算、全球化”,提到第二位的云计算已被视为阿里生态增长的“第二曲线”。

但是想要打造一个新的增长极并非易事,13年前阿里云开荒扩土之际,各路玩家还没反应过来,如今在技术不是各大巨头的门槛之后,谁能实现更好的商业化就各凭本事了。

02、新掌门的焦虑

拿着最王炸的牌,却打不出漂亮的仗,这对于张建锋这位第三任阿里云掌门来说,是最大的痛苦。

2022年6月13日阿里云峰会上,48岁的张建锋站在舞台上,背后就是“坚持技术长征”这六个大字,并在其下面写着“Back to Basic”—回归云计算本质的英文标识,似乎张建锋在向外表达阿里云依旧“技术优先”的初心。

然而,少有人观察到的是,在张建锋“坚持技术长征”主题背后,隐藏的是他对阿里云商业化浓浓的焦虑。

这不是夸大其词,作为第三代掌门人,张建锋在2018年接手阿里云时,是阿里云最“风光”的阶段。不仅掌握着公有云半壁江山,更有王坚、胡晓明在此之前,为其打下了技术优势,而张建锋上任,就是要将这些优势转换成真金白银,通过商业化变现,做实阿里云在集团作为“增长新引擎”的角色。

而这个时候,张建锋对于如何做好商业化,也有明确思路,甚至王坚早已为阿里云规划好了榜样,那便是亚马逊+谷歌。其中,最成功的案例是亚马逊云(AWS),主要通过公共IaaS(基础设施即服务)的建设与运营,逐步向PaaS(平台即服务)扩展,为企业提供从算力、存储到软件应用的全场景服务。

而几大巨头的赚钱能力也遥遥领先业内。从全球前三亚马逊、微软、Alphabet(谷歌母公司)的财报来看,云业务已经成为他们业绩增长的亮点。2021年亚马逊、微软、谷歌的云业务的营收分别为622亿美元、677.84亿美元以及192亿美元。

张建锋也是沿着亚马逊云这条商业化之路设计的,在2019年北京阿里云峰会上,张建锋就明确表示:“阿里云智能升级之后,所有的技术输出、产品输出、对B端的服务都必须通过阿里云智能平台,包括协同办公系统,新零售的核心技术和新产品。”

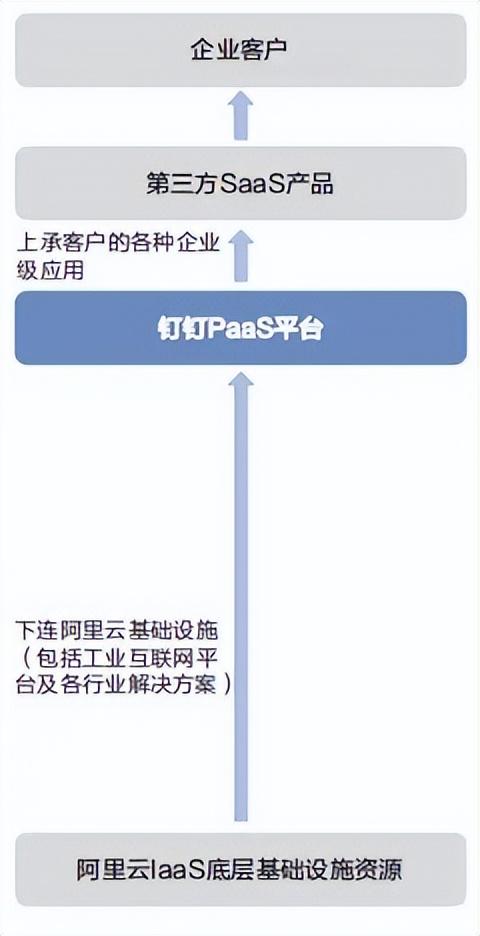

于是,在明确了商业化方向后,张建锋先是将钉钉融合进来,又通过发布“云钉一体”的战略部署,让钉钉成为一个带有“客户资源池、项目协同、SaaS应用聚集地”等多重价值的PaaS平台,在为企业数字化转型赋能的同时,加速自身的商业化能力。

不仅如此,在SaaS层,张建锋通过阿里云提倡的“被集成”方针,以及钉钉明确边界,全面开发吸收各行各业ISV(独立软件开发商)生态伙伴、SaaS厂商的方式,在SaaS层服务上也展开布局,并通过抽取“展位费”进行变现。

(阿里云的“云钉一体”生态方针,来源:国海证券)

想法很美好,但实践很艰难。主要问题在于国内商业市场过于复杂,加上近些年“东数西算”、信创国产替代化的兴起,以及“国资云”的崛起,让张建锋想要的商业化成果,在现实面前也不得不大打折扣。

尤其是在“东数西算”面前,阿里云一直引以为傲的数据中心优势也降低了存在感,市场竞争力出现一定下滑不说,算力价格骤降,也进一步影响了阿里云的商业化。

这些技术之外的“喧嚣”,留给张建锋的难题是,如何为阿里云找到一个新的“增长引擎”。

03、巨头也内卷

这几年市场环境的转变、TO B企业的复杂度给了张建锋一个“措手不及”。

最初,云计算市场客户最成熟的市场莫过于互联网、在线教育以及游戏等,但是这些行业风光已不复之前。尤其是2021年,阿里云丢掉了一个最大的客户字节跳动,后者选择自己干,并推出了火山引擎。

可以看到,几大互联网大厂纷纷自己下场,以及传统强势的通讯巨头也有自己的阵地和优势,阿里云等一众公有云服务商可以开拓的市场逐渐变得有限。

瞄准政企市场,不仅是阿里云的想法,也成为当下众多云巨头的共识。去年的阿里云峰会上,其高管也表达了类似观点:“阿里云为全面服务政企(政府、电信、金融、能源、制造等行业)市场做好了准备。”

但这一块却是运营商巨头联通云、天翼云、移动云等主场,除此之外,在政企赛道还有一个隐形巨头华为云。华为在2021财报中提到,在中国,华为云服务了600多个政务云,帮助超过35个城市政务云升级到云原生;服务超过30家汽车制造企业、超过15家家电Top企业;帮助1.7万家制造企业数字化转型。

而在政务云市场,仅华为云和天翼云就包揽了市场的半壁江山。原因也很显而易见,出于安全角度考虑,阿里云等公有云服务商的机会与这些“铁杆”企业的地位不可相提并论。

其实阿里云挖掘非互联网企业也不是一朝一夕了,但是收效有限。根据2022年6月财务数据,阿里云来自非互联网客户的收入占比从52%提升至53%,但是营收的环比绝对值却从98.6亿元下滑至93.7亿元。

也就是说,拓展客户数量并没有让阿里云的营收大增。本身做底层的毛利率就并不高,根据国海证券研报,IaaS企业的毛利率大约在10%-15%,但是一旦企业做PaaS和SaaS的毛利率便可达50-70%。比如港股上市公司SaaS龙头微盟2022年上半年的毛利率高达66%,软件龙头金蝶、用友的毛利率也在60%左右。

这是因为做PaaS和SaaS,主要是为企业提供系统、软件、数据库等服务,更凸显定制化的商业服务和产品技术等能力,而这对于企业的利润回报更高。

根据业内人士所说,目前云厂商都认同一个逻辑,IaaS是数字化底座,PaaS+SaaS才是在软件层次上带动企业进行看得到的数字化升级途径。

然而问题在于PaaS+SaaS的能力差异,大家是不同的。比如,腾讯的PaaS+SaaS是偏向供应链末端的,偏向营销以及财税、人事管理。微信、QQ作为能链接用户的终端,天生就“离人近”,再加上腾讯集团也认同C2B的观点,使其PaaS+SaaS在供应端最为强大。

阿里云有钉钉这个入口,连接PaaS和SaaS,但一位企业服务市场的资深人士表示:“问题在于,供应链前端以及供应链管理的场景复杂度高,攻克艰难,这也使其在阿里云的PaaS+SaaS的布局在早期收益上少有显著表现。”

在国内云计算厂商越来越内卷,国内市场竞争愈发激烈的情况下,“出海”已经成为几大云厂商提及最多的关键词。

阿里云也不例外,既向国内市场要“商业化”,还要加速在海外占领山头,其在海外地域上的核心布局,是聚焦东南亚地区,辐射中东和亚太市场。目前,阿里云在全球28个地域运营着85个可用区,服务覆盖全球200多个国家和地区。

但是,开拓海外市场的挑战不亚于国内,在当地设置团队、数据中心,获取企业的“信任”等等,这些困难也成为阿里云等厂商无法回避的问题。更不要说还要直面亚马逊云等海外巨头。

不论是出海还是国内的政企市场,都是“硬骨头”,但在不确定的当下,它们可能已是张建锋为阿里云找到的“最优解”了。

(除单独标注来源外,以上图片来自视觉中国)

使用无须实名的阿里云国际版,添加 微信:ksuyun 备注:快速云!

如若转载,请注明出处:https://www.hanjifoods.com/22547.html

相关推荐

-

工厂试用期心得体会(工厂试用期心得体会简短)

城市打工,于我来说,是第一回新鲜事。《长隆火焰复合、缩水、钉珠综合厂》,有着一定实力和发展潜力的小型企业,男女员工有二十余人,产值和效益是蓬勃发展,蒸蒸日上,对于社会的就业作出了贡…

-

屏保专家(电脑动态屏保专家)

近日,有粉丝发现养成系男团成员刘耀文的手机屏保疑似是韩国女团new jeans成员Haerin的写真照片,值得一提的是刘耀文不仅在队内人设是纯情大狗狗,而且还有美帝cp,因而很多真…

-

server_u(server_unreachable什么意思)

U-con(User Configuraable) 一般来说,我们在日常的项目中碰到的底层设备,使用的都是标准的协议。所谓的标准协议就是通信双方约定俗成的一组规则,是通信双方必须共…

-

移动云桌面的十大优势(移动云桌面的十大优势是什么)

如今,企业已进入全面云化的时代 人与人之间可以通过各种终端相互联接 而虚拟化云桌面作为终端管理的典型应用 正逐渐走入人们的日常 移动云云桌面针对传统企业办公所存在的“先天不足”,将…

-

图片识别人脸找人软件有哪些(图片识别人脸找人软件免费)

2016年,山东公安厅的林宇辉参加了央视节目《挑战不可能》。 节目组派出了48个挑战助理,48个女孩的年龄、身高、样貌都是差不多,而且她们的头饰、鞋子和裙子是一模一样的,要区分她们…

-

云服务器建网站域名,云服务器建网站视频教程

1、为远程服务器统一添加第二块网卡,用于连接Internet。 2、用域管理员帐号在元册和那个访问服务器上登录,为第二块网卡添加IP地址。 3、在远程访问服务器上,从“管理工具”中…

-

客户反馈好怎么发朋友圈(客户反馈好怎么发朋友圈护肤品)

当客户反馈你的产品不好用时该怎么办?其实有人反馈你的产品不好用是不可避免的,接纳并且搞清楚不好用的原因非常关键,这将助力你的产品更加贴合行业实际场景。本篇文章就来讲解如何解决客户的…

-

哪家服务器便宜(超便宜服务器)

现在随着建站技术的不断发展和从事程序开发的人越来越多,制作网站并不是一件很难的事了。网站制作价格趋势也是越来越低的。但是有很多人还是不了解网站制作这行,觉得网站代码开发是很费钱的事…

-

新网域名注册官网(新网域名注册价格)

【新网域名科普】域名也有年限,域名到期之后一段时间内没续费,会自动释放,从而有被其他人抢注的情况。有些用户的域名进入了高价赎回期,想接着使用该域名,但不知道域名高价赎回期要多久,不…

-

共享盘怎么设置(共享盘怎么设置快捷方式)

全球博览资金盘孵化的区块链GDS币(土狗币)差点为中国最大的资金盘,预计诈骗金额将会高达千亿。 庆幸博览项目关网 GDS胎死腹中…… 今天在博览贴吧看到一个网友的贴子内容如下: 有…