近年来,ESG投资在监管政策“自上而下”地推动下迅速发展。区别于传统投资分析因子,ESG因子能够关注到传统因子分析中未包含的增量信息和投资机会,且ESG投资尚处于萌芽阶段,因子拥挤度很低,为“自下而上”推动ESG投资创造了条件。但由于ESG信息标准化程度低、应用门槛较高、评估体系多元化,基于高质量底层数据和科学评价方法构造的ESG因子非常稀缺。因此,我们将推出系列量化研究快报,针对以上痛点给出Wind ESG的解决方案。

系列量化研究快报主要通过使用Wind ESG数据深入研究ESG量化应用,探索ESG信息所拥有的Alpha潜力以及具体的应用路径。首期量化研究快报探究了ESG优选策略在不同指数股票池中的Alpha表现。研究发现,在有效控制回撤和波动率的情况下,ESG优选策略在中证500中能够取得5.79%的年化超额收益。

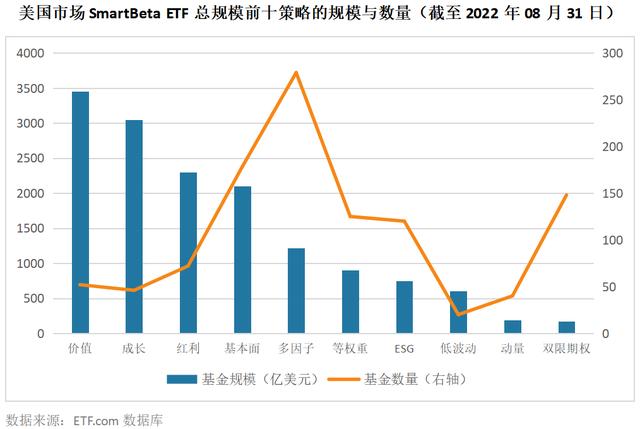

作为一种拥抱“未来”的投资方式,ESG投资是一种更倾向于获得长期持续性正反馈的战略性投资方法。因此与低频指数搭配有着与生俱来的契合度,也是典型应用场景之一。截至2022年8月末,美国市场ESG SmartBeta ETF的总规模达到764.84亿美元,在所有SmartBeta ETF大类策略中总规模排名第7位,已然超过低波动类的SmartBeta ETF。同时,ESG SmartBeta ETF产品存量位列全部策略的第5位,新发数量占同期新发产品的比重接近30%,可见美国ESG SmartBeta ETF持续高速发展并且已处于相对领先的地位。

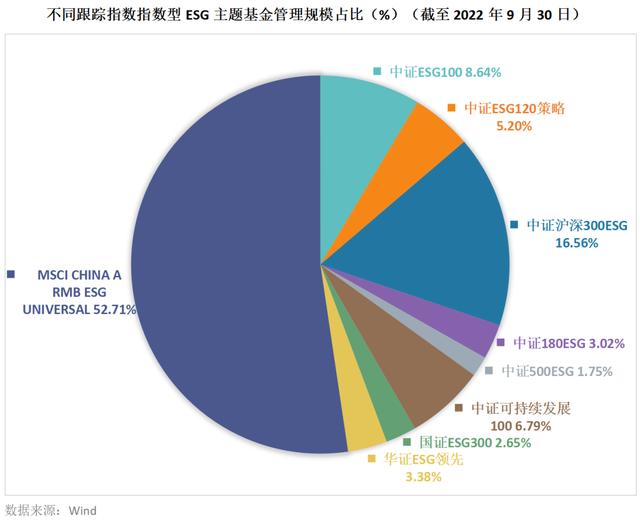

对比之下,尽管近年来国内ESG基金布局显著加速,但根据Wind ESG基金分类数据(截至2022年9月30日)显示,国内指数型ESG主题基金数量为13只,管理规模为19.97亿元,仅占ESG主题基金管理规模的12.88%。而非指数ESG主题基金数量为18只,管理规模为135.05亿元。因此,指数型ESG主题基金在国内的发展相对滞后,甚至不及非指数ESG主题基金。

通过对指数型ESG主题基金的跟踪指数市场表现情况深入分析,我们发现ESG指数市场表现不佳可能是指数型ESG主题基金目前没有受到市场青睐的主要原因。ESG指数市场表现参差不齐,超半数ESG指数的确存在收益跑不赢母指数的情况,从各风险指标来看,ESG指数并未体现显著的风险规避能力。其中,在ESG投资市场较有公信力且被指数型ESG主题基金大规模跟踪的MSCI中国A股国际通ESG通用指数近三年区间年化收益率仅为1.82%,跑输同期MSCI中国A股国际通人民币指数(年化收益率2.90%)。

ESG优选策略具有中长期有效性

相比美国市场,国内指数类ESG基金具有广阔的市场空间和发展潜力,而目前国内ESG指数市场表现平平,指数类ESG基金没有受到市场青睐。那么Wind ESG因子搭配上国内市场常用指数将碰撞出什么样的火花呢?本次研究中,我们在A股不同市场指数以及常用大、中、小市值指数股票池中直接选择Wind ESG评分作为选股因子选择因子值最高的100只股票进行量化回测,回测时间节点为2018年7月31日至2022年9月9日,调仓权重选择自由流通市值加权,设定个股权重上限10%,比较基准为对应指数。同时由于ESG评分年内标准差较小(95%的上市公司过去一年Wind ESG综合得分变动标准差在0.61及以下),加上时间维度的降噪效果,季度调仓在各种调仓方式中平均表现最好,因此选用季度调仓方式。(注:本研究所有回测均在Wind金融终端EQBT功能模块完成,终端EDE以及EQBT等模块已全面支持Wind ESG评级系列指标,欢迎各位用户共同测试。)

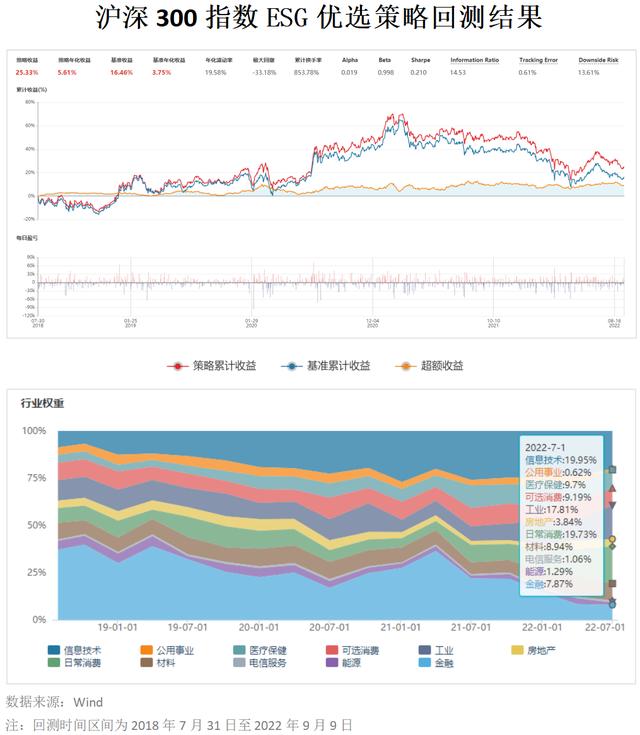

研究发现,对于不同指数股票池,Wind ESG评分因子优选策略表现分化较大,但都能够在低于或等于基准Beta且控制较低跟踪误差的情况下获得超额收益,具有中长期有效性。其中,在代表中小盘的中证500、中证1000、国证2000指数股票池中具有相对优势,在较低的跟踪误差并有效控制波动率以及回撤的情况下分别得到5.79%、3.29%、4.03%的年化超额收益,而代表大盘股的沪深300表现一般,达到1.86%的年化超额收益,推测这是由于大盘股整体ESG表现差距远小于中小盘股票池,因此导致Wind ESG评分差异信噪比相对较低。

此外,作为国内成长类板块的代表,创业板使用ESG优选策略能够以1.26%的跟踪误差实现3.76%的超额收益,同时能够将波动率控制在25%以下,而同期创业板年化波动率达到27.25%,说明Wind ESG评分因子能够优化基准指数股票池的风险水平,同时获得长期稳定的超额收益。

限于篇幅,各指数具体EQBT回测图像以及行业配置权重放于文章结尾,供参考。

展望未来,ESG投资前景广阔

尽管以上回测表现印证了ESG优选策略的超额收益及风险规避作用。但短期内,ESG的投资价值面临一定的争议。一方面,上市公司ESG投入短期内无法转化为产出,更多地表现为对成本端的影响,在对价值较为敏感的股票市场中容易形成负面反馈,例如企业在做清洁能源转型时必然需要投入硬件设施成本,而短期边际效益难以做到对冲,这也一定程度上能够解释为何ESG投资在短期内难以获得可观回报;另一方面,Wind ESG评价体系是以识别中长期不同ESG议题给68个Wind三级行业公司带来的相对实质性风险或机遇以及对环境与社会正或负面的贡献为原则构建的,不以短期Alpha为直接导向,因此在Alpha层面的短期有效性方面支撑有限。随着上市公司对ESG重视程度和投入力度增加,ESG标准、信息披露、数据服务持续完善,ESG高夏普的投资价值将会得到市场广泛认可。

未来,Wind ESG量化研究快报系列推文将进一步使用Wind ESG系列数据深入研究ESG量化应用,探索ESG信息所拥有的Alpha潜力以及具体的应用路径,将包括ESG因子研究、ESG底层因子挖掘、ESG量化选股、ESG量化选基、ESG指数研究等系列主题,欢迎持续关注。

目前万得ESG评级已全面覆盖A股、港股上市公司、重要发债主体以及国内公募基金。用户可以在Wind金融终端右下角键盘精灵输入“ESG”查阅以上详细内容。同时,Wind ESG数据库涵盖不同颗粒度的数据,能够为用户提供灵活、可定制化的数据和服务,驱动ESG投研实践。

联系Wind客户经理可获得免费试用,预约路演、开通试用也可发送邮件至:GR.ESG@wind.com.cn

以下为各指数具体EQBT回测图像以及行业配置权重,供参考。

ESG(Wind ESG评级)

海量透明数据深度剖析上市公司ESG基本面

指标接轨国际,突出中国特色

风险层层穿透,争议及时预警

使用无须实名的阿里云国际版,添加 微信:ksuyun 备注:快速云!

如若转载,请注明出处:https://www.hanjifoods.com/21761.html

相关推荐

-

nat网关的主要功能(nat网关作用)

网络地址转换 如果IPv4专用互联网连接到公共IPv4互联网,则必须通过“锥形模式”NAT网关,该网关将内部专用地址隐藏在单个全局唯一的公共IPv4地址后面。基本上,NAT网关以可…

-

腾讯云服务器试用(腾讯云服务器试用完了算了新用户吗)

机器之心报道 机器之心编辑部 深度学习时代的推荐系统,腾讯完成了「破局」。 在现代社会,网络购物、订餐以及其他各种形式的在线消费已经成为了日常生活的重要组成部分。在享受便利生活的同…

-

普大帝放手一搏赢得先机

9月27日对于顿涅斯克、卢甘斯克、赫尔松和扎波罗热来说不同寻常,入俄公投将在当日结束,大概率事件会获得高票通过。普大帝剑走偏锋,敢在上周三召开77届联合国大会期间下重手出狠招,发布…

-

网站访问统计分析报告主要内容有哪些(网站访问统计分析报告主要内容有哪些方面)

每日分享最新,最流行的软件开发知识与最新行业趋势,希望大家能够一键三连,多多支持,跪求关注,点赞,留言。 可访问性测试主要侧重于让有听觉、视觉、认知、运动和言语障碍的人可以访问网站…

-

阿里云学生服务器购买多少钱(阿里云学生服务器购买流程)

云栖大会已步入第十四年,见证了中国科技从网站、移动互联网走向数字时代。2022年11月3日-5日,2022云栖大会在杭州云栖小镇举办,本届大会由杭州市人民政府、浙江省经济和信息化厅…

-

快速建站(快速建站的要素是什么)

随着互联网技术的飞速发展,制作网站不需要支付巨大的成本,聘请专门的建站企业制作网站,也可以自己在建站平台上零基础.零成本,快速建网站。下面,小编就诉大家如何快速建网站及其过程: 一…

-

我的世界红石服务器试用方法(我的世界红石服务器试用方法视频)

我的世界生存模式应该算是mc里最受欢迎的模式吧?毕竟不管是自己打开存档,玩各种服务器游戏,还是下载新游戏,几乎都是基于生存模式。毕竟创作图案只是为了锻炼自己在红石和建筑方面的能…

-

谷歌免费代理服务器插件(谷歌免费代理服务器插件下载)

据ZDNet网站5月17日报道,今年年初,谷歌宣布停止使用G Suite legacy free edition,这项服务允许用户在自定义域上免费使用Gmail、Drive和其他G…

-

远程控制木马(远程控制木马和远程控制软件的区别)

最近群里的好朋友又被骗了,累计被骗金额已经超过10W金币,伤心欲绝对这个游戏都失望了,在气愤的同时也深感要有防骗意识的必要,特别花一点时间总结了一部分骗术,欢迎补充 一、 冒充熟人…

-

局域网qq探测器(局域网qq探测器下载)

进程检测是由网友编写的一款工具,当日常同时打开多个程序进行操作时,有时候会出现进程未运行的情况,使用本工具即可帮助用户坠进程进行检测,并支持检测完毕后对用户提醒进程是否正常运行。软…